Прогнозирование c использованием рекуррентной нейронной сети в наборе данных временных рядов

описание

учитывая набор данных, который имеет 10 последовательностей-последовательность соответствует дню записей стоимости акций - где каждый составляет 50 образцов записей стоимости акций, которые разделены 5-минутными интервалами, начиная с утра или 9: 05 утра. Однако существует одна дополнительная запись (51-я выборка), которая доступна только в учебном наборе, который на 2 часа позже, а не на 5 минут, чем последний записанный образец в 50 пробных записях. Этот 51-й образец необходимо спрогнозировать для испытательного набора, в котором также приведены первые 50 образцов.

я использую pybrain рекуррентная нейронная сеть для этой задачи, которая группирует последовательности вместе, и метка (или обычно известная как target y) каждого образца x_i является образцом следующего шага времени x_(i+1) - типичная формулировка в прогнозирование временных рядов.

пример

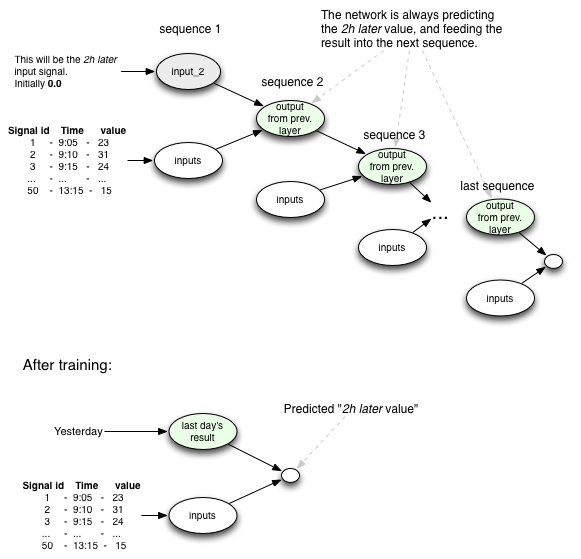

A sequence for one day is something like:

Signal id Time value

1 - 9:05 - 23

2 - 9:10 - 31

3 - 9:15 - 24

... - ... - ...

50 - 13:15 - 15

Below is the 2 hour later label 'target' given for the training set

and is required to be predicted for the testing set

51 - 15:15 - 11

вопрос

теперь, когда моя рекуррентная нейронная сеть (RNN) обучилась этим 10 последовательностям, если она сталкивается с другой последовательностью, как бы я использовал RNN для прогнозирования стоимости акций 2 hours после последнего образца в последовательности ?

обратите внимание, что у меня также есть "2 часа позже, чем последние значения запаса образца" для каждой из последовательностей обучения, но я не уверен, как включите это в обучение RNN поскольку он ожидает идентичных временных интервалов между образцами. Спасибо!

1 ответов

Я надеюсь, что это поможет вам,

рекуррентная сетевая структура

немного советов

выбор рекуррентной сети

более зрелая нейронная сеть с длительной кратковременной памятью (LSTM) отлично подходит для такого рода задач. LSTM способен обнаруживать общие "фигуры" и" вариации " в графе стоимости акций, и есть много исследований, которые пытаются доказать, что такие формы на самом деле происходят в реальной жизни! см. эту ссылку для примера.

точность

Если вы хотите, чтобы сеть достигла более высокой точности, я бы рекомендовал вам также кормить сеть значениями запасов с предыдущего года (в ту же дату), так что количество входов удваивается от 50 до 100. Хотя сеть может быть хорошо оптимизирована на вашем наборе данных, она никогда не сможет предсказать непредсказуемое поведение в будущем;)